テクノホライゾンの業績予測上方修正

近況

先週末から風邪をひきずりながら、なんとか4日耐えたような感じです。

なかなか子供の風邪もしぶといもので、感染すると結構長引きます。

今日は久々に天気の良い週末ということで、公園に出かけてきました。夏頃までははじめの一歩、とか言っていたにもかかわらず、もうかなり自由に歩き回れるようになってきています。

週間パフォーマンス

10月の月間パフォーマンスとしては、+4.4%、10月末時点での年初来の騰落率は+65.1%でした。

| 前週末 | 今週末 |

騰落率 |

騰落率 |

|

|---|---|---|---|---|

| 週間 | 年初来 | |||

| ポートフォリオ | 13,386 | 13,661 | 2.01% | 67.0% |

| 日経平均 | 22,008 | 22,539 | 2.36% | 15.2% |

概況

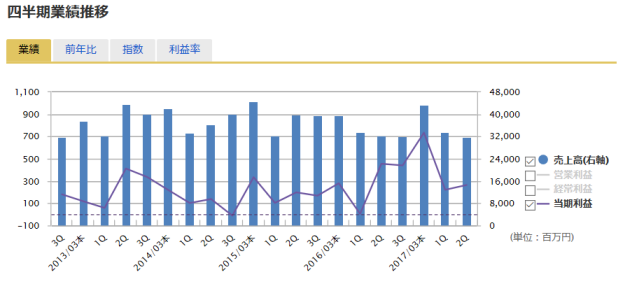

日経平均の強さは11月に入っても継続しています。

ポートフォリオの方は全体的には横ばい基調で、決算や開示で上げているものもある、というくらいの状況です。

個別銘柄騰落率

注目IR・イベント

いくつか決算発表がありました。保有株はどれもおおむね順調。

本業での経験も積みあがってきて、決算書を読む力も少しずつついてきたような気がします。

簿記等の理屈がわかっていても、BS、PL、キャッシュフローを関連付けて推察していく力、というのは数をこなすことが大事ですね。

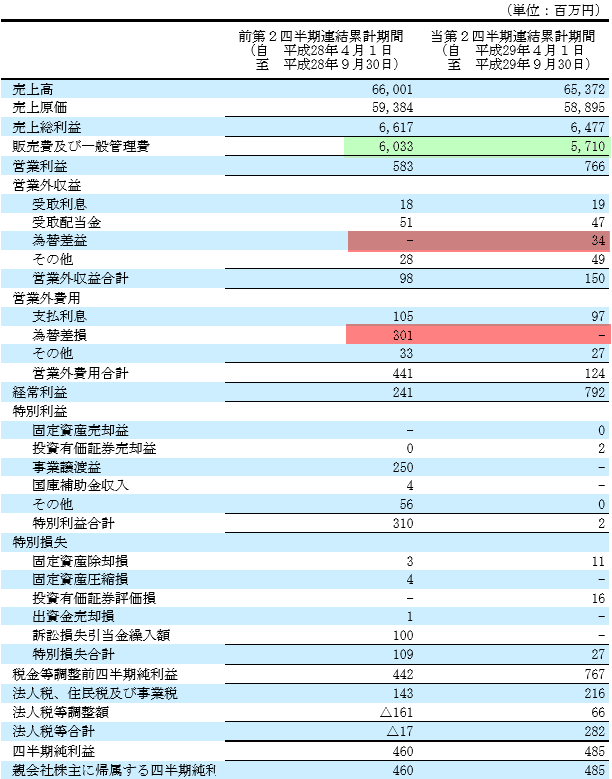

テクノホライゾン

2Q決算発表がありました。

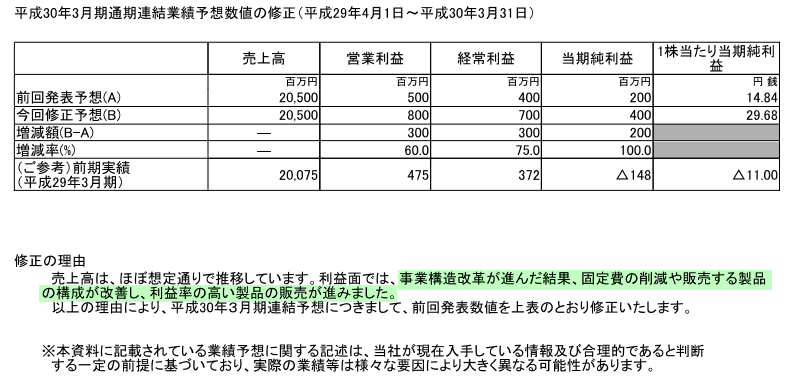

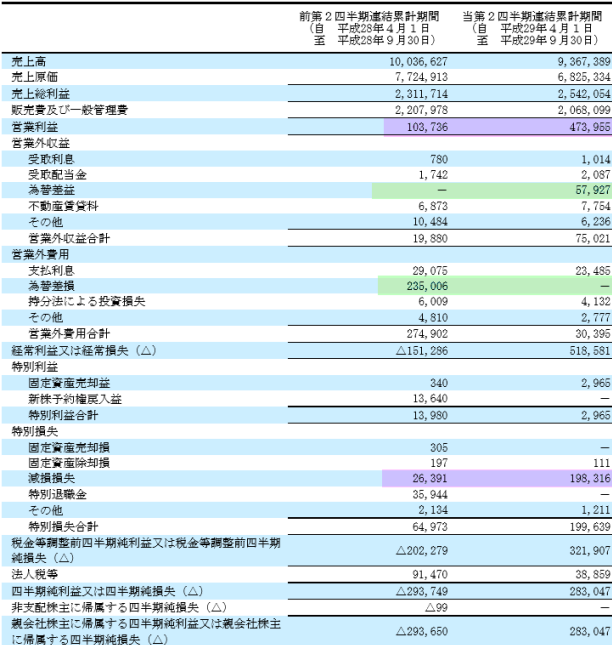

通期業績の大幅修正が出るくらいに、予想通り順調な様子。

為替による影響も大きいものの、原価低減が効いてきていて営業利益ベースでの改善が見られます。

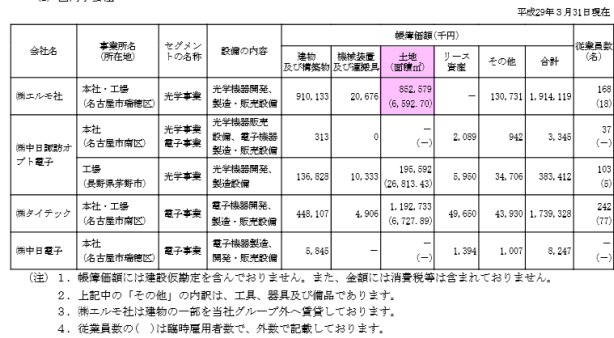

特別損失についてはエルモ社の拠点の譲渡の際に生じたものです。(表中赤枠の一部)

仮に今期並みの営業利益で為替と特損がなかったとすると純利益5.5億円(EPS42円)前後ということになり、現状でもこのくらいの実力値はあると考えられます。

事業戦略としても見どころがある内容ですので、ストップ高を一度付けたとはいえ、まだまだ評価される余地は十分で、売上の拡大が伴ってくれば株価4桁(PER25倍程度)もあながちあり得なくはないように思います。これまでの傾向からしてそれほどすんなり上げるとも思いませんが、平均購入単価200円台なので、落ち着いて見守りたいと思います。

GSIクレオス

こちらも2Q決算発表。

事業整理もあって、売上は横ばい程度である一方、為替による影響が大きいようですが、営業利益ベースでも588百万円→766百万円と改善が見られます。

過去の業績推移を見る限りでも、おそらく特殊要因がなければ通期で10億円前後(EPS155円前後)の当期純利益の着地はあり得るのではないかと思います。

(前期は固定資産売却益や事業譲渡益が載っているため、それらを除外して計算した場合)

こちらも現時点で割高、ということはないように感じますので保有継続のスタンスです。

こちらも現時点で割高、ということはないように感じますので保有継続のスタンスです。

今週の1曲:「びゅーてぃふる」/ふくろうず

この声の揺らぎとメロティーラインの組み立ての上手さは流石ですね。

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。