「特定口座源泉徴収あり」は本当にお得なのか?保育料への影響は?

11月に入り、今年も残すところ2か月を切りました。

これまでのところ、相場環境に恵まれて非常に良いパフォーマンスをキープできているわけですが、そうなると、気になってくるのが税金の問題です。

去年までは含み益を増やしてきたようなイメージで、確定利益自体は100万円を超えるようなことがなかったため、あまり気にせずに源泉徴収なしの口座で確定申告を上げていたのですが、今年はすでに利益確定を終えている分の利益だけでもまとまった金額になっているため、ちょっと影響を把握しておいた方がよさそうです。

3種類の証券口座の比較(一般論)

口座を開設する際に、特定口座(源泉徴収あり)、特定口座(源泉徴収なし)、一般口座の3種類の方式から選択することになります。

おそらくこれらの違いを口座開設時にしっかり把握している人はあまりいないと思いますし、実際、はじめのうちはその必要もあまりないです。(20万円未満の利益でも、特定口座の源泉徴収ありにしてしまうと納税することになってしまうから注意、とか言われていますが、そもそもそのくらいの規模感であればNISAにすれば良いのでは?という話です。)

意味合いとしては、特定口座というのは証券会社が確定申告に関わるの集計作業等を引き受けてくれる、というものでそれ自体が税法上の違いではありません。

大抵の証券会社で特定口座だからといって口座管理費等を課されるわけでもないので、あえて一般口座にする、というメリットはなさそうです。

と言っても、デイトレーダーとかでなければ、自分で集計しても1,2時間あれば十分できるでしょうし、パフォーマンス管理という意味でも税金の計算方法がどうなっているかを知ることは決して無駄な作業ではないと思いますので、一般口座でも別に問題はないと思います。

問題は、源泉徴収ありかなしか、というところ。

簡単にいうと、

・源泉徴収あり・・・利益(損失)確定の都度、税金の納付(または還付)が行われる

・源泉徴収なし・・・税金の納付(または還付)を年間の確定申告の際に一括で行う

という違いです。

源泉徴収ありの場合、都度税金の精算が行われているため、確定申告を行う必要がないから一番良い、というのが一般論です。

源泉徴収なし、にするメリット

一般論でいうと、源泉徴収ありにしておくのがセオリーなのですが、源泉徴収なしの場合の確定申告の際に税金を納める、というのは要するに税金の後払いなので、キャッシュフロー上こちらの方が良い、という点が気になります。

例えば、10万円の利益が出たとして、それに対する2万円の税金をそのタイミングで払うのか、年度末に払うのか、という違いで、その場で税金を納めずに2万円を再投資した場合、利回り5%の運用であれば納税時までにそこからさらに1000円の利益を上乗せできる、という計算になるわけで、これが積もると結構大きなパフォーマンスの差になるのでは?と思いますよね。

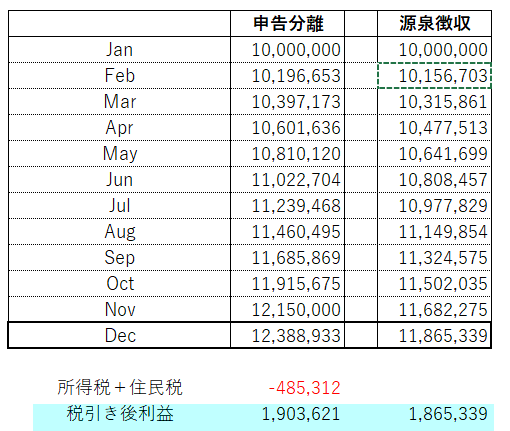

ということで、一つ試算してみました。

前提条件:

①年初のポートフォリオ1000万円

②毎月月末に2%の利益を確定させる

源泉徴収ありの場合、12月末時点の口座残高は1186万円で、源泉徴収なし(申告分離)の場合、1238万円という計算になります。

源泉徴収なしの場合、ここから所得税と住民税を48万円ほど納付する必要があるので、最終的な利益は、源泉徴収なし:190万円、源泉徴収あり186万円となります。

子供がいる世帯の場合は注意が必要

手間を惜しまないのであれば、原則としては源泉徴収なしの方が有利、ということですね。

もう少し調べてみたところ、トリッキーなのが、源泉徴収なしで確定申告を行う場合は投資の利益は総所得の計算に含まれるけれど、源泉徴収で都度納税する場合、総所得の計算に含まれないということ。

具体的には子供関連のもの(保育料や児童手当)に影響してくるようです。

保育料

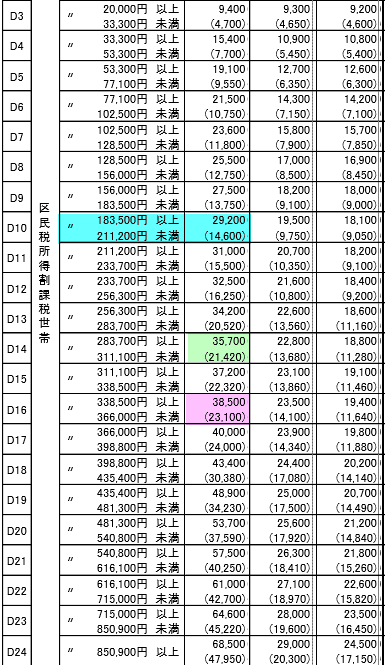

保育料の計算自体は自治体によって方法が違うようですが、例えば、「市民税の所得割額」をもとに階層分けし、保育料を決める、といった方式だとして、

・源泉徴収なし・・・株式投資によって発生した分の税額が加算される

・源泉徴収あり・・・株式投資の利益はこの計算に含めない

一例ですが、この自治体の場合、住民税(区市町村民税)の所得割額を基準にしていますので、仮に世帯の給与所得分が20万円だとすると、3歳未満児の月額保育料は29,200円ですが、投資で300万円利益確定した場合は緑枠(35,700円)、500万円利益確定した場合はピンク枠(38,500円)に上がります。

※金額レンジ欄のすぐ右側の列が0~2歳児の通常保育料、その右が3歳児、一番右が4,5歳児

自治体ごとの計算式はチェックしておいた方がよさそうです。

児童手当

さらに言えば、手当の支給基準となる課税所得にも違いが出てくるため、両者で受給金額が異なってくることも考えられます。

(出典:厚生労働省)

(出典:厚生労働省)

扶養親族等0人の場合の目安の年収は833万円で、給与所得がこの金額未満でも投資によってこれを超えた場合は、手当の額が1.5万円→0.5万円に減額されます。

(1人のところにマーカーしてから気づきましたが、たしか児童手当受給中の子供は扶養親族等のカウントに含めなかったはずなので、共働きだとゼロのケースが多いはず。)

結論

上記を踏まえて計算してみたところ、仮に10月までの上昇率で年末まで続いた場合、保育料は年間12万円、児童手当の受給額もおそらく12万円減額という影響が出そうです。

ただし、パフォーマンス自体が高く複利の効果が大きいため、今年に関してはそれらを加味しても最終利益はほぼ同額になりそうです。結果オーライということですね。

と言っても、相場環境がいつ変わるかわからない状況ですし、当面は源泉徴収ありの方が無難だな、と思いました。

ただ、3歳児からは保育料が下がるため、影響額が減りますし、小学校以降であれば児童手当のみを考慮すればよいことになります。そうなってくると源泉徴収なしの方が魅力的になってくるでしょう。

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。