週報24/12/13 MRK優待廃止の意図は?

近況

季節外れの暖かさを夏からひきずってきた感じですが、昨日あたりから、本格的に冬の空気に染まってきました。来週末にはかなり年末感が出てくる頃で、本業の期末決算対応に入ってきます。

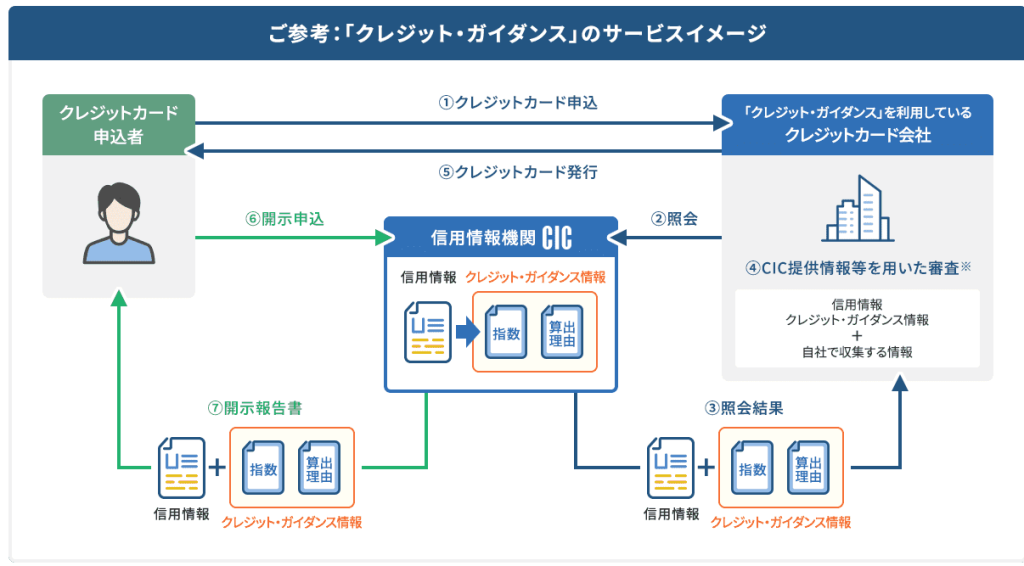

先月下旬から取得可能になった、CICの信用スコアを開示請求してみました。クレジットカード会社に提供していた個人の信用情報を個人にも開示するというサービスですね。クレジットカードを手元に置いておきつつPDFでの取得は電話で受付番号を取得するだけで、すぐに取得できます。(費用500円)

スコア自体は特に問題なければ過度に気にする必要はないと思いますが、どこに情報が登録されているのかがわかるのは良いですね。見直してみて、確かに使っていないクレジットカードも数枚あるよな…と。今時はオペレーターの稼働時間も限られている上に電話がつながりづらく、解約が捗らないというのも困ったところですが、タスクには入れておこうと思います。

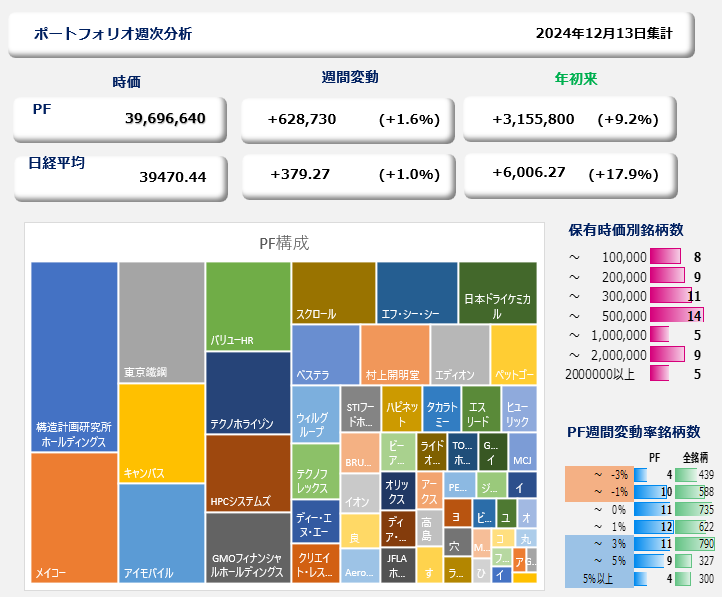

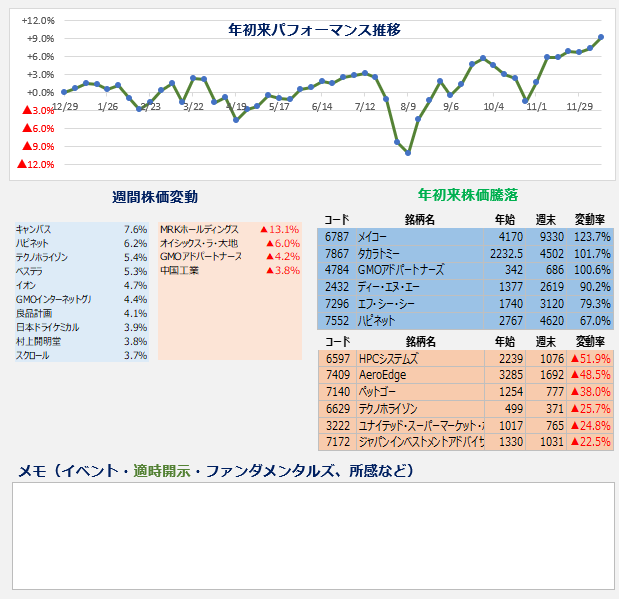

週間パフォーマンス

週間パフォーマンス:+1.6%、年初来:+9.2%。

そこまではレンジ相場でしたが、10月後半あたりから、わりと好調に推移しています。基本的には2極化トレンド(今年これまで好調だった銘柄が強い)という気がしますが、今週はテクノホライゾンが堅調でした。

トピックス

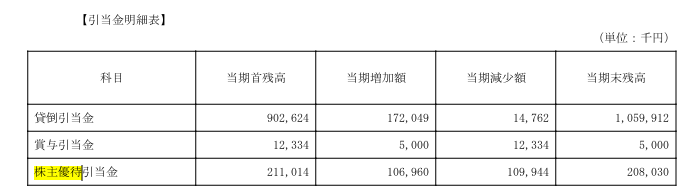

MRKホールディングス

唐突に(といいつつも前触れもなかったわけではないですが)株主優待廃止IR。

通常であれば、業績に問題がない会社での株主優待廃止は基本的に買い局面だと思っています。

ただ、ここは親会社がかなり癖が強いので、ちょっと考察する必要がありそうです。

客観的に考えると、優待のコストは開示資料から年1億円強。(下図は直近24年3月期の有価証券報告書より抜粋)。引当金の残高としては、1.3億円程度(24年9月末の有価証券報告書より)。同社の利益水準(直近3期の営業利益は6億円前後)に対して、決して小さくはない金額ですが、それでも株価の維持には一定の効果はありそうなところで、順当に考えると、あえて廃止するのは不自然に思えます。

となると、時々みかける動きとしては、非上場化の布石を勘繰りたくなるところ。

買い取り先が親会社だとしても外部だとしても、経営指導料(年間3億円)はPLを見る上では除外してよい数字なはずなので、そう見ると今の時価総額(株価86円で約87億円)に対する利益水準は悪くない(というか十分な数字)はず。なので、机上論としては買いのスタンスで問題ないと思います。

まあ、増資当時からの株主としては、さすがにここの親会社を信用できないので積極的には買えませんが…。

今週の1曲:「風のたより」/tayori

2023年リリースの楽曲。ボーカルの透明感とサビの入り開けた感じが素晴らしいです。先進的な印象がありつつも、情緒を大事にしている表現が心地よいです。

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。