旅支度

近況

お盆の時期ですね。今週は通常に出勤で、来週夏休みの予定です。

手足口病やらヘルパンギーナやらノロウィルスやら、と保育園でもらってくる病気の対処に慌ただしかった去年と比べれば、今年はだいぶ落ち着いています。

とはいえ、幼児連れの海外旅行となると諸々の手配にスーツケースパッキングなど、やることは山積みです。

ひとまず、Google翻訳を駆使してロシア語のメールを送りつつ、なんとかサーカスのチケットを押さえることができました。

キリル文字もアルファベットへの置き換えくらいはできるようになった気がします。(変換できても意味はわからないことが多いですが、一応辞書は引けるようになるので。)

この猛暑の中だと、極東ロシアの涼しさはまず第一の魅力に映りますね。

週間パフォーマンス

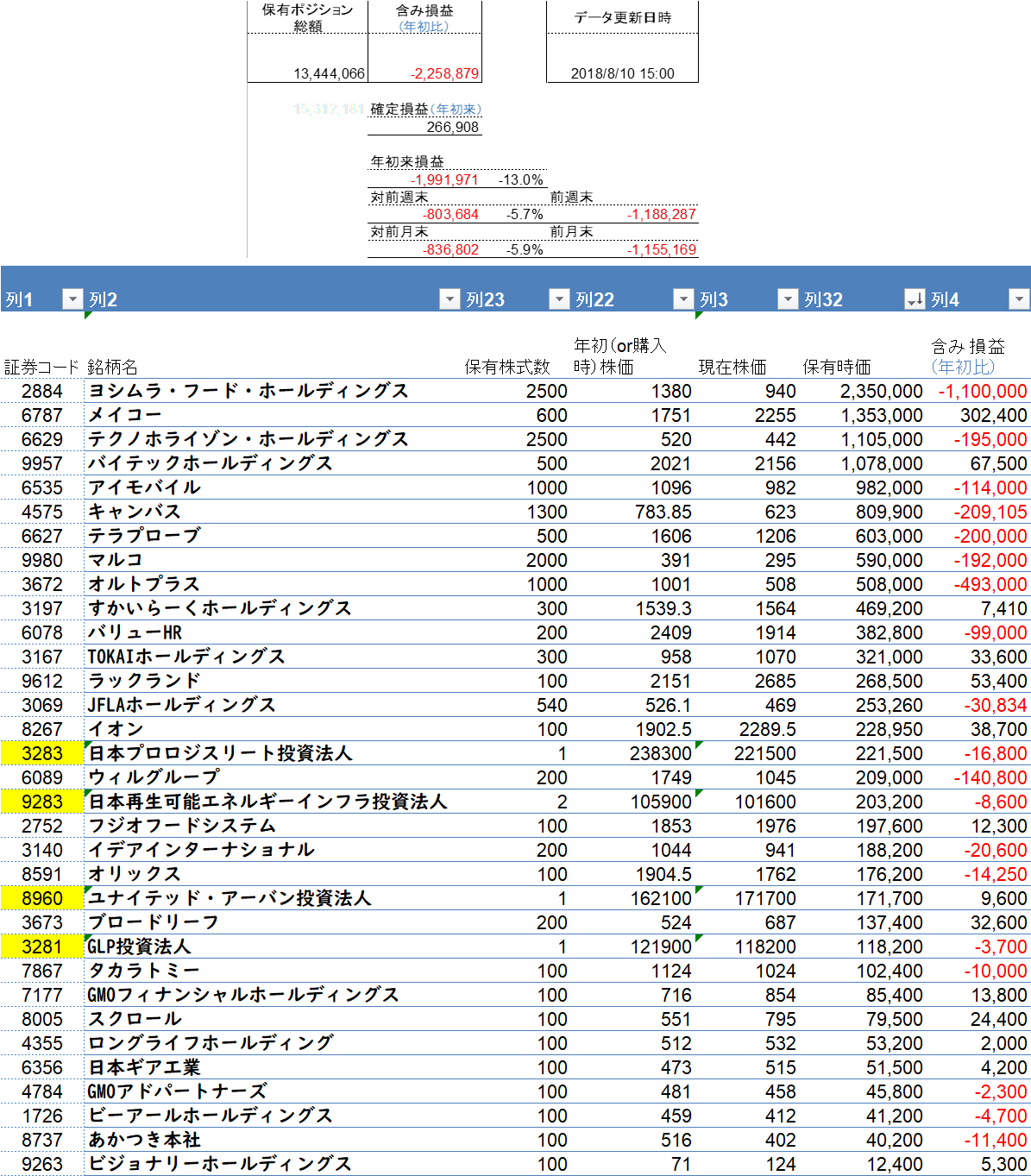

8月1週目のパフォーマンスがひどく、年初来損益は▼13.0%と、苦戦が続いています。

小型株全体が好調とは言えない中で、テクノホライゾンの好調が崩れたり、オルトプラスが売り崩されたり、と色々と痛手を負っています。

とはいえ、テクノホライゾンにしてもヨシムラフードにしても買値からすれば十分に利益が出ており、このくらいの調整は当然と言える範囲ということで割り切ることにしています。うまいことスイングできればもちろんその方がパフォーマンスは伸びると思いますが、十分に検討できない中で中途半端にやると裏目に出ることもまた事実でしょうし。

これらの銘柄に関しても、買値が最高値付近であれば、正直なところ含み損を取り返すだけでもかなり時間を要すると思いますが、両方とも今の株価に対するファンダメンタルズは決して悪くないので、需給が改善されていけば浮上の見込みはあると思っています。

注目IR・イベント

ヨシムラフード

しれっと、大型のM&A案件の発表を出してきました。

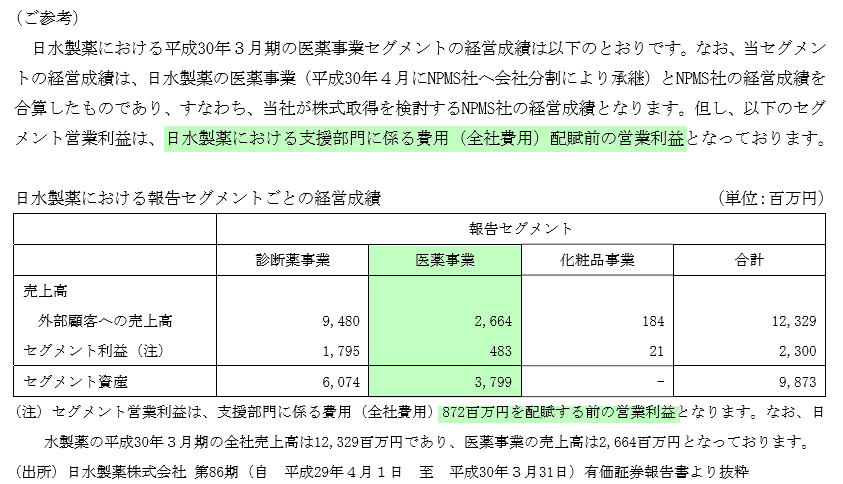

相手先は日水製薬販売株式会社(NPMS)(日水製薬;東証1部の100%子会社)。

同社は2016年6月にOTC医薬品および健康食品等の販売を行うための法人として設立され、今年4月にOTC医薬品、健康食品および医薬原料の製造販売ならびに輸出入に関する事業を会社分割にて承継しており、今回の買収対象は日水製薬の「医薬事業」全体とのこと。

既存売上26億円というのは今のヨシムラフードの規模からすると大きいですね。

上の図の文言を見るだけだと、全社費用872百万円がセグメント利益に丸々乗っかってくるように読み取れましたが、日水製薬の有価証券報告書を見たところ、これらは配賦対象の総額みたいなので、売上比程度の配分とすれば、3億くらいの営業利益が出ていることになります。

仮にのれんを乗せずに買収できたとして、ここにシナジーを乗せられれば、ヨシムラフードのPL上の見た目にもわかりやすい変化が見込めそうです。

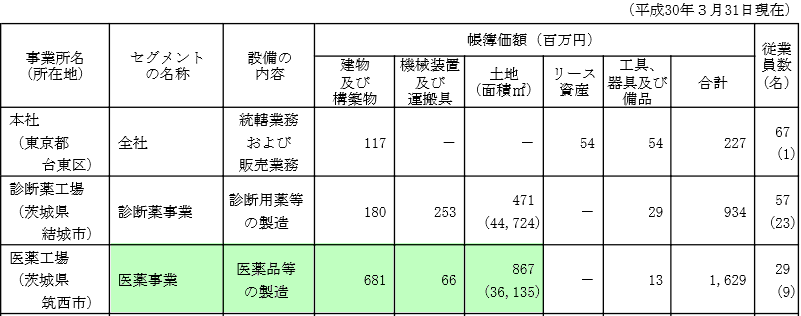

ちなみに、セグメント資産38億円のうち、16.2億円は下記の工場のようです。

売上と生産などの情報から推測すると、売掛金・商品・仕掛品・貯蔵品あたりで、計13億円くらい、残り9億円程度が預金という構成でしょうか。

日水製薬のBSがかなり綺麗なので、負債は通常発生するもの(仕入れ買掛金、従業員への未払金(1か月分の給与と賞与引当など)、法人税関係)くらいな様子で、6億程度とすると、純資産32億円。

これ以下だとするとかなりお値打ちというイメージでしょうか。

メイコー

PFが全体的に厳しい中で、ここだけは安定しています。

1QのEPSが87円。売上・利益ともわかりやすく好調そのものですね。

株価自体はそう素直には反応しない銘柄ですが、これだけ業績が良ければ安心して持っていられます。

2Qで通期EPSの229円の予想を修正してくるような展開になると面白そうです。

今週の1曲:「catalyst」/野口恵

ゆらゆらと水面を漂うような神秘的なピアノが印象的です。音数もそれほど多くなく、リラックスして聞けます。

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。