2016年分の確定申告完了。(備忘メモ)

確定申告はこれで4回目。今年はだいぶ早めに完了できました。

備忘録を兼ねて、手続きのメモを残しておきます。

<今回の申告内容>

| 1) 医療費控除 | 今年は息子の誕生もあり、医療費が10万円を超えたため、申告。 |

| 2) ふるさと納税 | 所得税の還付と翌年の住民税の軽減のため申告。 |

| 3) 投資 | |

| (1) 国内株式 |

①売却益・・・NISAと特定口座は無視、一般口座分の取引のみ申告。(利益分の税金支払い) ②配当・・・申告せず。(一般口座についても配当分は源泉徴収されていたため。) |

| (2) 海外株式 |

①売却益(損)・・・トルコETF等の売却損の申告。 ②配当・・・外国で徴税された分の控除の申告 |

| (3) FX | 売却損の申告 |

金額的にはともかく、内容は盛りだくさんです・・。

<準備が必要なもの>

| 1) 医療費控除 |

①医療機関受診時等の領収証 ②[集計フォーム]への記入 →etax指定フォームで準備すればそのまま取り込み可能 |

| 2) ふるさと納税 | ①各自治体からの証明書 |

| 3) 投資 | |

| (1) 国内株式 |

①取引履歴 (日付、購入/売却価格、手数料) →株式譲渡損益集計フォーム作成 ②特になし |

| (2) 海外株式 |

①取引履歴 (日付、購入/売却価格、手数料) ③前年度提出の申告書 |

| (3) FX | 年間取引報告書 |

<メモ>

・医療費控除

こちらは指定の集計フォームに記入できるように準備することが早道ですね。10万円超というと件数が多くなりがちだと思いますので、基本的にはcsvに近い簡易的な形式であらかじめ入力しておいて転記するのが早いと思います。交通費分も忘れずに。(タクシーを使った場合は領収書を保存。)

・ふるさと納税

今回から?入力欄が簡易的になりました。これまでは例えば、10か所の自治体に寄付したら、それぞれ分けて10行分入力しなければならなかったのですが、寄付先はどこか一つの自治体だけを入力し、あとは「他」を付けて対応することで大幅に手間を省けるようになりました。(おそらく、控除額を計算して行うので、あまりここで不正が起こることは考えにくいということでしょうか。)とはいえ、提示を求められた場合のために念のため自治体から受領した寄付の証明書類は保存しておきましょう。

・国内株式

証券会社の取引履歴をCSV抽出して集計。年をまたいでの取引の場合、特に取得単価の計算が面倒ですね。手数料を含めた1株あたりの取得単価(円未満切り上げ)を銘柄ごとに計算しておくと、スムーズです。etaxへの入力自体は証券会社単位でまとめて1件として入力できます。

・海外株式

売却損益に関しては国内株式と同じやり方で可能。配当控除が面倒(数千円の還付のわりに)。証券会社の電子証明書を1件ごとにダウンロードして保存し、エクセルで集計します。権利確定日、配当の金額(現地通貨、円)、税金の金額(円)を押さえておけば大丈夫です。こちらもetaxへの入力自体は、国ごとにまとめて1件として入力できます。

今年は売却損だったので国内株の利益と相殺でした。

・FX

年間取引報告書を見れば一目瞭然なので、申告自体は簡単。損失の場合も当年度では控除できず、翌年以降利益が出た場合に相殺、という点が注意が必要ですね。(つまり今年の申告書類を来年参照できるようにしておくことが大事。)

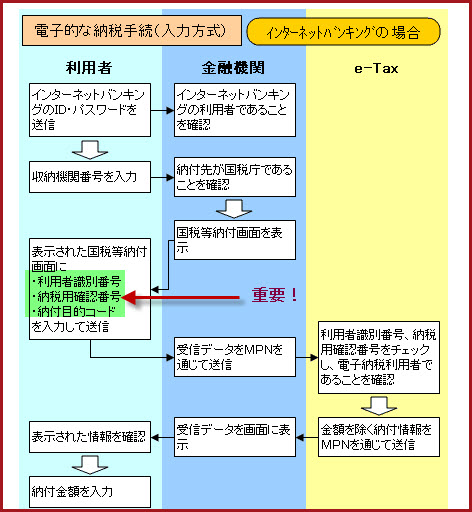

・そのほか(ペイジーでの税金納付)

申告が終わった段階で還付であれば振込先の口座の情報を求められるのですが、納付の場合は、納付に関する情報の画面を見ないまま送信終了になってしまいます。(本当はどこかの画面で表示されているのかもしれませんが、このあたりになると注意力が低下しているのか、いつも気づきません。)

納付する金額を覚えておくことはもちろん必要ですが、ペイジー(みずほ銀行等のインターネットバンキングで可能)払いであれば、こちらのページを参照しながらその場で完了できるので便利です。

e-Taxの該当ページ

http://www.e-tax.nta.go.jp/tetsuzuki/tetsuzuki4_3.htm

特に、下の図が大事。

関連記事

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。